Ko sem bil mlajši, nisem nikoli razmišljal o pokojnini, saj se mi je pokoj zdel zelo daleč. Po 15 letih dela pa sem si vendarle izračunal, kakšno državno pokojnino lahko pričakujem.

O tem sem začel razmišljati šele takrat, ko sta moja starša odšla v pokoj in sem bil soočen z višino njune pokojnine.

![]()

Za odmero starostne pokojnine je določen minimalni odstotek. Glede na trende zniževanja slednjega in povečevanje delovne dobe za izračun pokojninske osnove (40 let) mi je bilo jasno, da se pokojninska osnova postopoma niža.

S pomočjo naložbenega strokovnjaka sem naredil izračun glede na moje prihodke in ugotovil naslednje. Pri 1.000 EUR neto pokojninske osnove (obračunano glede na moje dejanske prihodke v višini 1.200 EUR – vključno s potnimi stroški in malico) mi je izračun pokazal, da bom imel 635 EUR državne pokojnine. .

|

NASVETI BANČNIH STROKOVNJAKOV, KI SO MI KORISTILI:

|

| Glede na izračun pričakovane višine pokojnine ob upoštevanju trenutno veljavne pokojninske zakonodaje predlagamo varčevanje v vzajemnih skladih, saj nudi potencialno višje donose in s tem več privarčevanih sredstev ob upokojitvi.

|

Glede na stroške življenja, ki so vse prej kot nizki, sem ocenil, da to mojim potrebam, žal, ne zadošča. Želel bi si namreč, da si na dolgi rok zagotovim vsaj približno izenačen prihodek med delovnim obdobjem, torej mojo neto plačo, in pokojnino.

Na spletni strani OTP banke sem preveril ponudbo vzajemnih skladov in se odločil za to vrsto naložbe, ki mi bo pomagala do mojega cilja – živeti dostojno življenje tudi, ko bom v pokoju. Nikakor namreč ne bi želel biti v (finančno) breme svojima otrokoma. Obenem pa mislim, da je pomembno, da si zagotovimo dobro osnovo za kvalitetno življenje tudi takrat, ko ne bomo več delovno aktivni.

Po sestanku pri naložbenem strokovnjaku sem ugotovil naslednje. Vzajemni skladi mi nudijo transparenten in pregleden način mesečnega varčevanja. Vsak trenutek imam vpogled v stanje privarčevanih sredstev (spletna in mobilna banka). Hkrati gre za stroškovno zelo ugodno varčevanje, saj je vstopna provizija le 1,5 %.

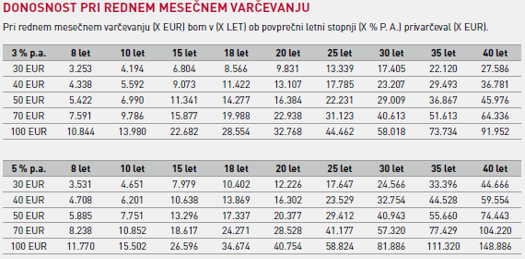

Z naložbenim strokovnjakom sva izračunala:

Če naslednjih 25 let namenim 100 EUR na mesec za varčevanje, bom ob predvideni letni donosnosti 5 % privarčeval 57.929,91 EUR. To pomeni, da si bom lahko v pokoju izplačeval 346,59 EUR dodatne pokojnine in s tem nadomestil pokojninsko vrzel.

Posebna ponudba

Posebna ponudba Izračun kredita

Izračun kredita Kontakt

Kontakt Lokacije

Lokacije